株式公開入門Navi![]() 一覧

一覧![]() 会計制度

会計制度![]() 自計化への移行

自計化への移行

| [2005/09/29付] |

| 自 計 化 へ の 移 行 |

|

月次決算・年度決算とは企業の月毎・年毎の企業業績をあらわすものであり、この各決算資料は本来経営判断には欠かせないデータであるのにもかかわらず実際有効に活用している企業は少ない状況です。

その原因として、"スピード・正確性・決算書読解力"の欠如が挙げられます。 ①スピード・・・月次決算資料が1.2ヶ月後に、年度決算は税務申告期限間際に出てくる ②正確性・・・処理ミス・取引計上忘れ等で後から数字が変わってしまう。 ③決算書読解力・・・社内に決算書を読める、理解できる人材がいない 等 企業の中には会計事務所に依頼し、月次決算が行われ毎月資料は出てくるが経営判断材料には役立っていないという場合が多々あります。会計資料(損益計算書・貸借対照表等)がなかなか経営判断に活かされないのは、この他人任せの資料作成が一つの大きな原因となっています。 私も会計事務所としてお客さんの月次を何件も作成してきましたが、正直 月1~2回の訪問で社長や会計担当の方と数時間話しただけでは会社の業務実態を掴みきれず、その中で月次決算状況・来月の対策などを話すにしても、在り来りのことを話すことしかなかなかできません。一方会社内では私が月次を作成することで、月次決算の数字を把握している人はいない状況ですし、いくら会計担当の方に説明してもなかなか理解しきれません。結果、私は実業務を把握しきれず・社内は数値を読みきれない状況で月次決算数字はただの紙切れとなり経営判断材料に活用されていない状況が多々ありました。 会計の数字だけの読み取りでは判断材料にはなかなか成り得ず、業務実態と数字とをあわせる見ることで、はじめて数字の意味するところ(問題点・修正点)が見えてきます。業務実態と数字とをあわせ見ることは外部の人間ではなかなかできません。そこで社内において経理を行うことは"活きた経理"をするための必要要素になってきます。 『経理は自社で行わないと経営に活用できない!他人任せの経理は税務申告ためだけの手段となってしまう』 更に言えば、未公開企業では"決算書資料の無い経営判断・他人任せの税務申告目的の経理"でも許されましたが、公開企業となると外部利害関係者(株主・証券会社・監査法人等)は会計数字で話し、会計数値での結果を求めてきますので、会計上の利益(経常利益・当期未処分利益等)で結果を出さなければなりません。このような、会計数値が企業の良し悪しを決める世界で、決算書資料の無い経営判断をしていては通用しません。公開企業は、会計数値により売上高・各利益等を管理し、その集計結果に基づいた経営判断のできる体制にすることは欠かせません。そのためには上記にある他人任せの経理ではなく、自社で経理(自計化)ができる体制は必須となります。 では自計化するには"何が必要か"ですが、まず自計化の第一歩は、月次決算処理を社内できる体制づくりになりますので、月次決算を例に以下で自計化に何が必要でどう進めるのかを説明して行きます。 |

|

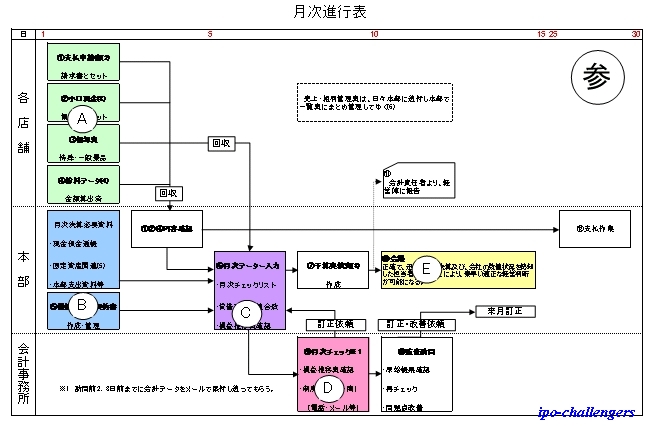

| 条件:店舗展開事業であり、経理業務は本社にて一括して行う企業 A・・・各店舗にて、支払請求書・小口現金支払領収書・在庫表・給料関連資料等の各店舗にて管理する資料を作成・確認を行い本部に提出(翌月5日まで) B・・・本部(管理部)は店舗から来た資料を確認し、本部にて管理する現金・預金・固定資産・債権債務資料等の作成・準備(翌月6日まで) C・・・A・Bの資料を基に会計データ入力を行い、データ集計結果の確認・修正(翌月7日まで) D・・・会計事務所等に電子メール等にてデータを送り確認をしてもらう(翌月8日まで) E・・・完成した月次決算数値を加工し、予算実績比較表等の月次会議資料を作成する。(翌月9日まで) |

| 自 計 化 項 目 |

| 経営陣の意識改革 | 経理担当のレベルアップ | 社内帳票の整備 | 業務フローの確立 | 販売管理 |

Copyright (C) 2005 『株式公開入門Navi』 All Rights Reserved.

| 経理規程作成 | Page Top | 中期・年度計画 |