株式公開入門Navi![]() 一覧

一覧![]() 社内体制

社内体制![]() 社内規程

社内規程![]() 整合性と運用状況

整合性と運用状況

| 整 合 性 と 運 用 状 況 |

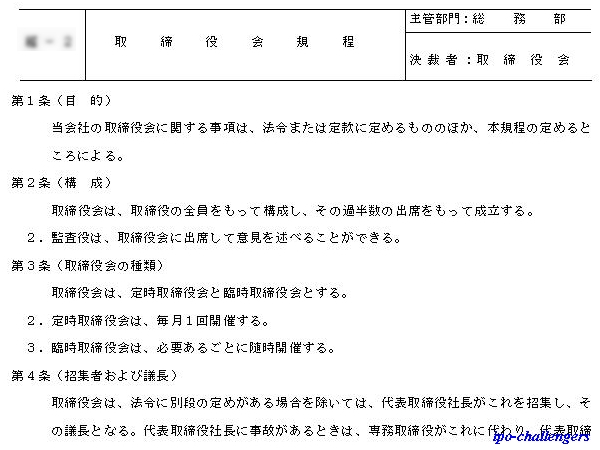

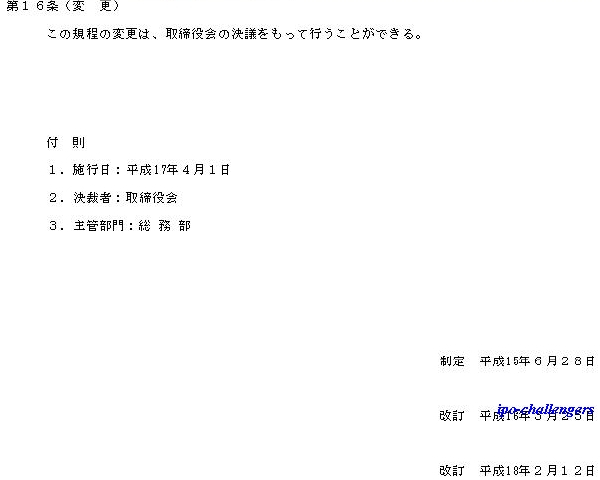

| 社内規程の作成には多くの時間と労力を費やしますが、更なる難関は『整合性のチェック』『運用状況の検証』です。 『整合性のチェック』は、多くの人が関われば関わるほど難しくなります。規程の様式・用語・文章表現・名称については形式をすべて一致させなければなりません。更に規程内容は、組織図↑[組織図の作成]・各種帳票・Ⅱの部フロー↑[業務フロー]などと矛盾があってはなりません。例えば仮払金は課長の決裁か必要なのに『仮払金申請書』に課長印欄がなく規程と帳票に矛盾がある、また作成途中で大幅な組織変更があったら悲惨です、規程・組織図・各種帳票・Ⅱの部フロー・職務権限などのすべてに矛盾が無いよう修正が必要です。この組織変更は、公開へ向けて実際結構あることで私はよく泣かされました。 『運用状況の検証』としては運用実態との相違がないかおよび規程の定着状況の確認があります。あたり前ですが、規程は施行前に確実にチェックを行い施行後の修正は最小限になるよう心掛けましょう。それは後からの修正は連絡・徹底が難しく混乱を招く可能性があるからです。特に社員数が多くそのほとんど出っぱなしや支店が数多いなどの会社は、修正箇所を伝えたり・再度徹底するのは難しくなります。社内規程施行の開始前一度程度は関係者全員を集め説明することは可能かもしれませんが、修正の度に全員を集め説明を行うことなどできませんし、また現場の方(例えば営業部門の人)は"売上の増減で頭が一杯"で正直"規程の細かいことなど興味なし"、この状態で施行後帳票のフローに修正などしたらパニックになってしまうからです。私は始めは「この程度の修正ぐらいちゃんと理解しろよ!」と内心思っていましたが、後々「この仕事をしてるから規程の定着が気になるが、営業やってたら規程なんか・・・・知らん。現場の人がパニックになるのは確かに仕方ないかも」と思うようになりました。 規程は実際施行しないと分らない箇所があるのも確かですが、なるべく修正箇所は施行前に潰しておきましょう。 |

|

Copyright (C) 2005 『株式公開入門Navi』 All Rights Reserved.

| 作成手順 | Page Top |