株式公開入門Navi![]() 一覧

一覧![]() 内部監査

内部監査![]() 内部監査規程作成

内部監査規程作成

| 内 部 監 査 規 程 作 成 |

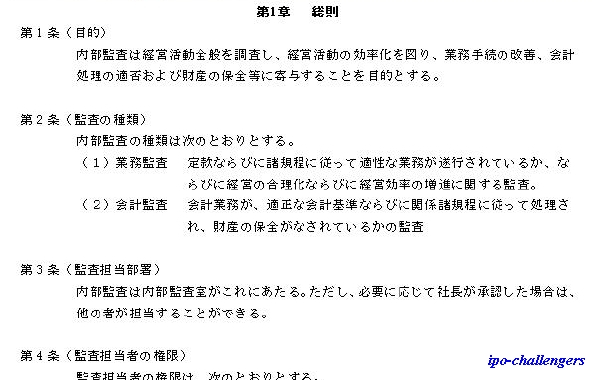

| 私は以前ある会社で内部監査を行っていましたが、普段は机を並べ仕事を行っている同僚への監査業務はなかなかやり難くいものです。常に業務を目の当たりにしていますので悪い面を見つけようとすればいくらでも見つけられますし、逆に私情も入り甘くもなる場合もあります。またいくら内部監査室は独立性があると言えども、役職の高い人・年上の人にもやり難いのも確かです。 それらを解決するためには、内部監査規程の整備が欠かせません。内部監査規程により目的・権限・意義等を謳い監査内容を明確にし、監査手続きを規定することで監査業務の公平性を確保することができるからです。 更には内部監査規程により監査内容および監査計画を明確し示し、『監査役会』『監査法人』↑[監査業務区分]との監査業務の重複を避けることで時間と労力の削減され、また難題に対する協力した集中監査等も可能となり、選りよい相互補完関係が築くことができます。 内部監査規程には以下のような内容になります。 ①総則・・・目的・監査の種類・監査担当部署・監査担当者の権限・機密の厳守等 ②監査計画・・・監査計画の意義・監査計画の立案および決定・監査通知等 ③監査の実施・・・監査の実施・特別監査・被監査資料の提出・監査結果の協議および検討等 ④監査報告・・・監査報告・関係部署への連絡等 ⑤監査結果の処理・・・監査報告に基づく命令・命令に対する報告・監査報告書に対する回答・疑義および意義の連絡・実施状況に関する処理等 |

|

| ※ この内部監査規程は、社内規程↑[社内規程の作成]の一部になります。 |

Copyright (C) 2005 『株式公開入門Navi』 All Rights Reserved.

| 監査業務区分 | Page Top | 年度内部監査計画 |