株式公開入門Navi![]() 一覧

一覧![]() 内部監査

内部監査![]() 監査業務区分

監査業務区分

| 監 査 業 務 区 分 |

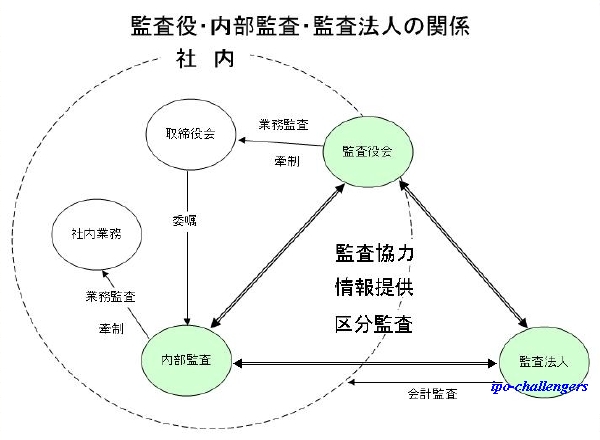

| 『内部監査』以外に監査と聞いて『監査役』『監査法人』が思い浮かびますが、これらとの相違・関係を図にしますと以下のようになります。 |

|

| 内部監査・・・内部監査担当は社長から選任され、企業の業務活動全般に対し監査を行います。 監査役会・・・監査役は株主総会で選任され、取締役の職務の執行を監査することがその役割です。 監査法人・・・監査法人は株主総会で選任され、会計監査人として財務諸表等の監査を行います。 三者は監査目的に応じてそれぞれ独立性を保っているが相互に補完する関係にある。また、定期的に協議の場を設けることもそれぞれの監査業務を有効に行ううえで必要になります。 |

| 《三者相違表》 |

| 項目 | 内部監査 | 監査役会 | 監査法人 |

| ルール | 内部監査規程 | 商法 | 商法・証券取引法 |

| 目的 | 企業が自主的に業務活動全般に対し監査を行い、内部牽制機能を働かせる | 商法に基づいて取締役の職務執行および結果としての会計を監査を行う | 財務諸表の適正性と適法性の監査を行う |

| 担当 | 社長が選任する社内担当者 | 株主総会で選任される者 | 株主総会で選任される公認会計士(監査法人) |

| 報告先 | 社長 | 株主 | 株主・債権者 |

| 報告書類 | 内部監査報告書・業務改善報告書 | 監査報告書 | 監査報告書 |

| 独立性 | 社内の他部署からの独立 | 取締役からの独立 | 会社からの独立 |

| 三者は、それぞれ監査対象と監査結果報告先が異なり目的と役割が違います。 |

| 内部監査室との連携 監査役会・・・監査役会は、内部監査室で得られた報告に基づいて取締役会の場において、説明を求める。 監査法人・・・監査法人は、業務監査については内部監査室の信頼性を勘案した上で利用する。会計監査上の異常点については監査役会に報告し、業務上の問題点については監査役会が取締役会に報告し、社長の指示で内部監査室に依頼する。 |

Copyright (C) 2005 『株式公開入門Navi』 All Rights Reserved.

| Page Top | 内部監査規程作成 |