前述した通り経済のグロパール化は避け難く、望もうが望まなかろうと向こうからやって来て我々は世界を相手に競争をしなければなりません。またこれを恐れて避けていては『座して死を待つ』に等しい状況となってしまいます。

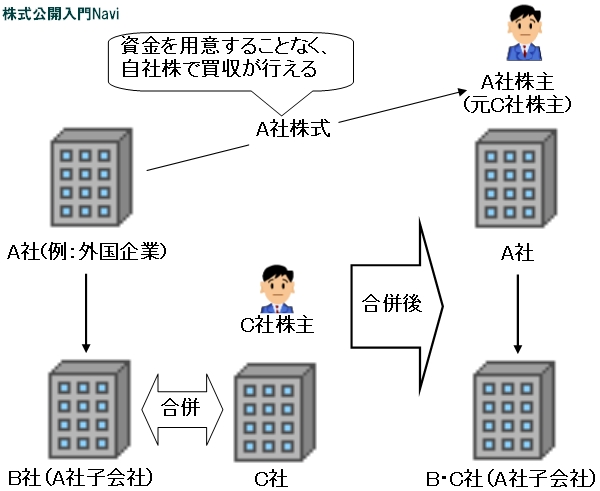

近々『三角合併』が認められ、これを活用すれば外国企業は資金を用意せず自社株により買収することが可能になり、以前よりは買収し易くなります。M&Aは時価総額の差が大きいほど容易となりますが、日本企業は相対的に時価総額が小さい企業が多く狙いやすいとも言えます。例えば米国企業であるGEの時価総額40兆に対し、日立で2兆程度ソニーでも4兆程度。対外資による買収限らず各企業は買収に対する対策を講じる必要がありますが、万が一買収されても先日のニッポン放送買収時のように「お金があればなんでもして良いのか」と感情論を持ち出したところで、この買収先がマイクロソフトやGEなどの外国企業あった場合、ビルゲイツにこのような感情論を言っても通じる訳もなく、逆にもしこのような感情論でグローバルスタンダードを無視し日本(経済)が『NO』と言えば、日本市場の魅力は薄れたちまち海外資金は引き上げられてしまう結果となるかもしれません。

ただ現実には『三角合併』が認められるとしても買収が簡単に行える訳ではなく、買収を行うには2つの大きな壁が立ちはだかります。一つは『三角合併』は合併の一種であり、合併を行うには株主総会での特別決議である2/3以上の賛成が必要であること。もう一つは課税の問題で、株主は取得価格と合併時の価格との差額を課税され株式が入れ替わるだけで納税義務が発生するということです。故に外国企業によるM&Aは『三角合併』が認められるといえども、まだまだ難しい面もあります。

|