株式公開入門Navi![]() 一覧

一覧![]() 会計制度

会計制度![]() 予算実績比較

予算実績比較

| [2005/10/15付] |

| 予 算 実 績 比 較 |

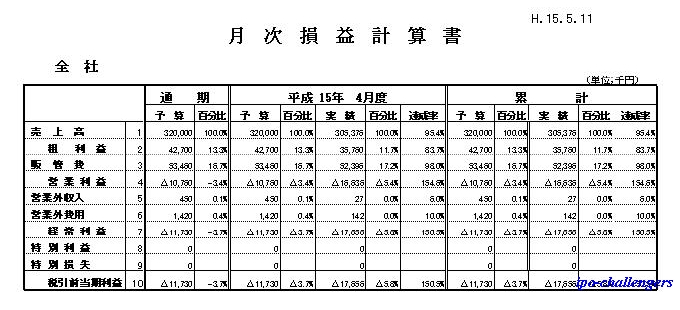

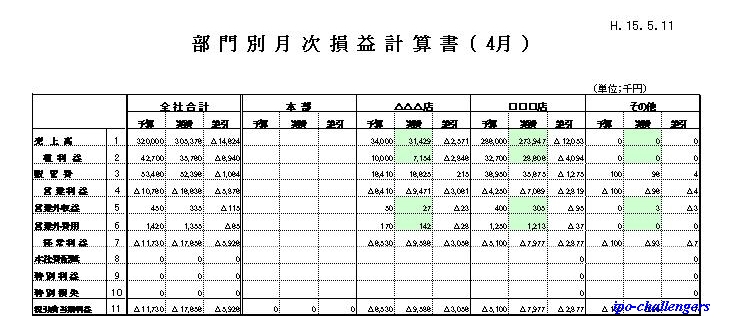

| 『会計制度の準備』の最終仕上げとして『予算実績比較』ですが、これは 『Plan』(年度利益計画)→『Do』(月次決算)→『See』(予算実績比較) と言うように、前記した↑[利益計画作成]・↑[自計化への移行]が整って初めてできる事項です。 中小企業の多くでこの『See』(予算実績比較)を行っていないケースがありますが、公開後は大変重要になります。それは『予算実績比較』を行うことで、利益計画の進行度、達成可能・不可能を管理・判断し、計画の見直しが必要となる場合は遅滞無く投資家にその情報提供して行かなければならないからです。 この利益計画の『上方修正』『下方修正』情報は株価に大きな影響を及ぼす事項であり迅速性と正確性が求められます。その為には、『Plan』(年度計画)・『Do』(月次決算)の段階で次の事項に注意が必要です。 『Plan』・・・作成時には夢だけを描くのではなく、現実・確実性も考慮しなければ『下方修正』となる可能性が高く、結果投資家を裏切ることとなる。 『Do』・・・月次決算を迅速にかつ正確に作成しなければ、情報内容が迅速性と正確性の欠けたものとなり投資家の判断を誤らせることとなる。 上記の様に『予算実績比較』は年度計画・月次決算と言う土台がしっかりしていなければ可能になりませんし、逆に年度計画・月次決算がしっかりしていれば難しいことではありません。 以下に『予算実績比較表』の具体例を揚げてみますが、これに拘らず自社にあった表をエクセル等で作成してみて下さい。 |

|

|

|

| ※新たな予想数値を直近の予想数値で除して得た数値が以下に該当する場合は、業績予想の修正を開示しなければなりません。 ・売上高については、1.1以上または09以下 ・経常利益または当期純利益については、1.3以上または0.7以下 |

| 中期・年度計画 | Page Top |