株式公開入門Navi![]() 一覧

一覧![]() 会計制度

会計制度![]() 中期・年度計画

中期・年度計画![]() 中期計画作成

中期計画作成

| 中 期 計 画 作 成 |

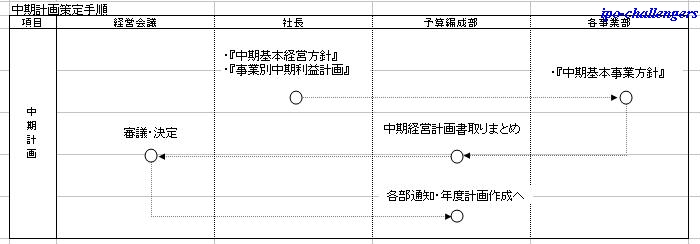

| 中期計画を作成するためにまず自社の策定基準を決める必要があります。作成方法はいろいろありますが、1つの例を以下に挙げてみます。 |

|

A・・・担当部門 → ○○部 |

|

|

① A・B・Cの決定 ② 社長は、経済情勢・業界の動向等を勘案して中期経営方針を『中期基本経営方針』に、3年後の利益計画を『事業別中期利益計画』に従って立案する。 ③ 各事業部長、社長の『中期基本経営方針』・『事業別中期利益計画』に基づき、中期重点戦略(本部・事業部分)を『中期基本事業方針』を立案する。 ④ 予算編成部は、『中期基本経営方針』・『事業別中期利益計画』と各事業部・本社で作成された『中期基本事業方針』案を調整し、中期経営計画書を作成する。 ⑤ ④を、経営会議で審議・決定する。 ⑥ 経営会議で決定した内容を各部へ通知する。 ⑦ 年度計画作成へ移る。↑[年度計画作成] |

|

|

|

Copyright (C) 2005 『株式公開入門Navi』 All Rights Reserved.

| 予算の仕組み | Page Top | 年度計画作成 |