株式公開入門Navi![]() 一覧

一覧![]() 会計制度

会計制度![]() 経理規程

経理規程![]() 勘定科目体系

勘定科目体系

| 勘 定 科 目 体 系 |

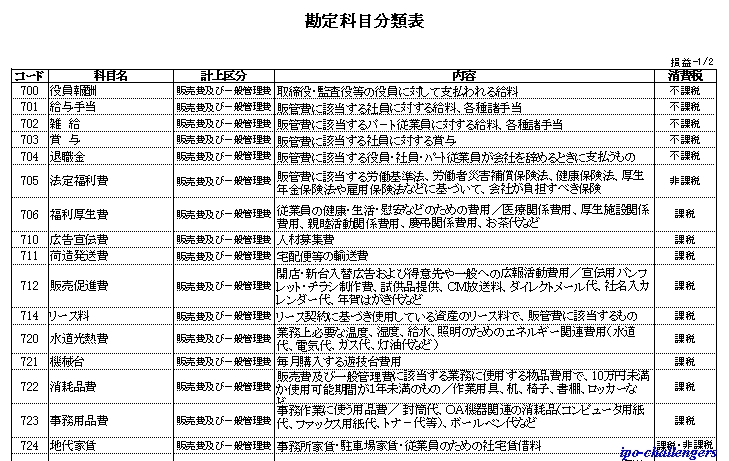

| 勘定科目体系の決定とは、『仕訳項目として何を使うか』と『その仕訳項目にはどのような経費を入れるか』を決めることです。 一般に会計を、税務申告書作成目的としての役割に重きをおいている未公開企業の場合は、勘定科目として会計ソフトにデフォルトである体系そのまま使用し、その経費入力も交際費・寄付金等の税務上制限のある科目のみ注意すれば問題は生じません。また製造会社でありながら原価計算※を行っていなくても問題はありません。なぜなら税務署は、利益(課税所得)が増えるか減るかの事項に対し調査を行うので、極端に言えば『チラシ配りの費用が水道光熱費で処理されていても(通常は販売促進費など)』費用は費用なので利益に増減はありませんし、原価計算を行っていようといまいと、これまた利益に増減はなく、税金額に変化はないからです。 しかし、公開企業は投資家に対する有用な情報として有価証券報告書(証取法会計)・株主召集通知(商法会計)を作成して行かなければなりませんので、勘定科目はそれぞれに定められた勘定科目の使用・記載順等を守る必要があります。 株式公開後は企業財務内容に目を光らせるのは税務署だけでなく、証券会社・監査法人そしてなによりも株主が企業の財務内容に目を光らせ正確な情報を求めてきますので、これらに対応できる勘定科目体系で会計処理を行う必要があります。 ※原価計算・・・製品の生産に用いた費用額を集計すること。 |

| 以下の表(一部分)は私が以前ある会社用に作成したものですが、このように勘定科目体系を一覧にしておくとよいと思います。特に会計担当者が複数いる場合などは、その担当者毎に費用の処理方法がバラバラになってしまう可能性がありますので、処理の統一化を図る上でも必要です。 |

|

Copyright (C) 2005 『株式公開入門Navi』 All Rights Reserved.

| 売上・費用計上基準 | Page Top | 月次決算仕訳 |