株式公開入門Navi![]() 一覧

一覧![]() 会計制度

会計制度![]() 未公開・公開企業比較

未公開・公開企業比較![]() 決算業務

決算業務

| 決 算 業 務 |

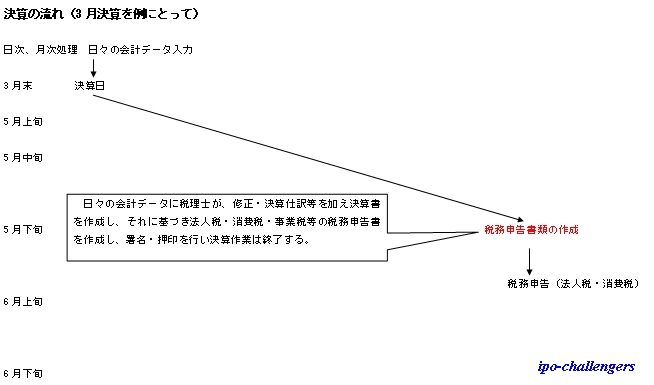

《未公開企業》 |

|

| 一般的な例では、日々の会計データ入力は自社で行い、決算時に税理士によりそのデータの確認・修正が行われ、その後決算書・税務申告書を作成し、会社はその決算内容の説明を受け問題がなければ、社長が申告書に署名捺印し決算業務は申告期限の5月末(延長の届出を出している場合6月になる)で終了する。 本来は、商法に基づき取締役会・株主総会承認等の手続きをふまなければならないが、多くの未公開企業の場合、株主は身内のみであり、株主招集通知の発送もなく総会も開かれず、議事録のみで済ましてしまうケースが多い。↑[リーガルチェック] 上記の流れで決算を行った場合、決算業務のほとんどを税理士に任せとなってしまい、社内で決算書・税務申告書の内容を把握し説明できる者は居ない結果となる。 |

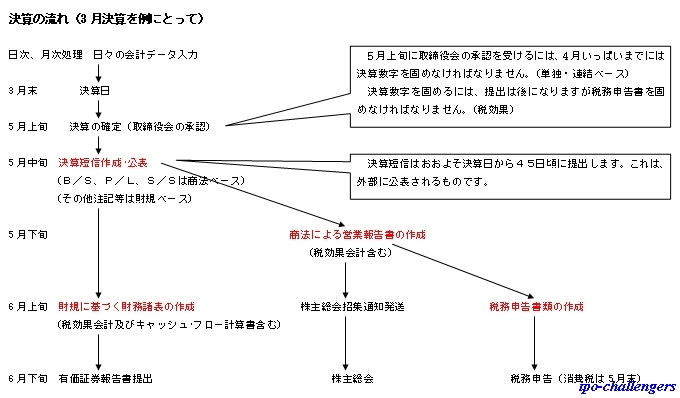

《公開企業》 |

|

| 公開企業の決算内容が一番先に公表されるのは"決算短信"であり、発表時期は一般に5月中旬頃になるが、近年発表時期は各企業が早期発表を進め5月5日~10日が主流となり、遅くとも5月15日までには発表となりつつある。 決算短信の内容は有価証券報告書の要約的なものとなっているが、売上高・当期純利益・総資産・キャッシュフロー・来期業績予想などの各書類の最終的な数字を記載するので、有価証券報告書の作成にはまだ時間があるが数値算出はこの時点ではほぼ完了している必要がある。(当期純利益を算出するには"税効果会計"が必要になるので納税額の算出も必要であり、また子会社等がある場合は連結決算となる。) この決算短信は、公表の前に取締役会承認、更にその前に監査法人の監査があるので、4月25日~30日位には数字の算出はほぼ終わらせていなければ間に合わなくなって来ます。 その後は"株主総会召集通知発送"のために、商法に基づく書類の作成(貸借対照表・損益計算書・営業報告書等)を行い、こちらも承認・監査を経て印刷・発送となる。 次に、証取法(財務諸表等規則)に基づく書類の作成(貸借対照表・損益計算書・キャッシュフロー計算書等)となり、その後、税務申告書の提出(消費税は延長はできないので5月末期限)、株主総会開催、有価証券報告書提出と続きます。 このように未公開企業時代の税務申告のみの決算業務と比して、その作業量・質・速さで比べものにならないくらいの業務内容となります。 |

| Page Top | 開示書類 |