株式公開入門Navi![]() 一覧

一覧![]() 関係会社

関係会社![]() 関係会社具体例

関係会社具体例

| 関 係 会 社 具 体 例 |

| 関係会社に関して審査で厳しく問われる理由は、関係会社との取引を利用し決算操作や大株主・役員などによる不当な利得行為の可能性を未然に防ぐためです。 以前私が、証券会社から指摘を受けた具体例は以下になります。 |

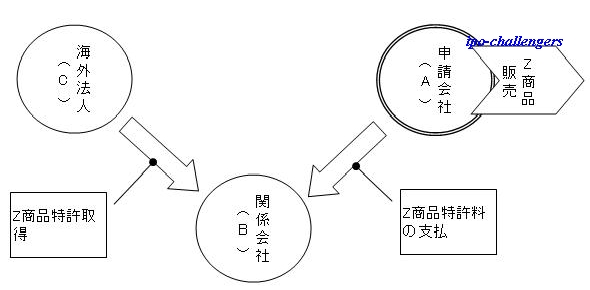

《関係会社 具体例その1》

|

|

[関係]・・・(A)社は資金・人事・取引において(B)社に実質的支配されている関係にある。業態としては(C)社が持つ特許を(B)社が取得し(A)社が商品を販売する。 [指摘]・・・(A)(B)社は同じ代表取締役だったので、どちらかの代表取締役は降りて下さい。 [理由]・・・(A)(B)社の代表取締役が同じでは(A)社が(B)社に払う特許料の操作を行う可能性があり、(A)社の利益を不当に減らす行為が考えられるため |

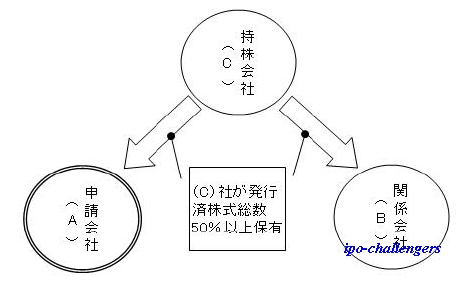

《関係会社 具体例その2》

|

|

[関係]・・・(A)(B)社は人的・資本的にも(C)社に支配されている関係にある。(A)(B)社は全く同じ業種である。 [指摘]・・・(A)(B)社同じ業態なのになぜ分けなければならないのか?明確な理由が必要。 |

| 審査については証券会社によって差があり厳しいところ・寛容なところがあるようなのです。実際、「この案件はY証券では通すかもしれませんが、我が社では通しません」と言われたこともあります。やはり大きな証券会社の審査は厳しく、小さな証券会社の審査は寛容になる傾向だと思います。(しかし、大きな証券会社を選択すれば経験・人材・営業力等では有利です。) この審査内容については個々の案件に対し明確に商法等で謳われている訳ではありませんので、各証券会社の判断に従わなければなりません。それが嫌なら証券会社を代えるか、公開を止めるかです。 |

Copyright (C) 2005 『株式公開入門Navi』 All Rights Reserved.

| 関係会社定義 | Page Top |