|

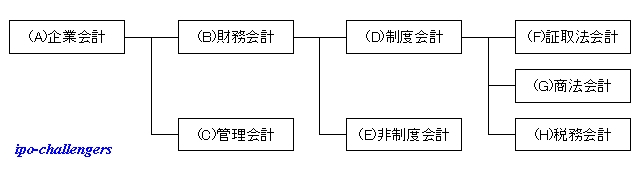

(A)を十羽一からげに企業における"会計"とします。この会計(企業会計)は右に書かれているように、細かくそれぞれ分類することができます。

それぞれの会計を説明すると以下の通りになります。

(A)は、"(B)財務会計"・"(C)管理会計"に区分されます。

(B)財務会計・・・財務会計とは、イメージ的には外部に対する会計で、株主・債権者・税務署・銀行等の外部利害関係者に対する会計情報の提供を目的とした会計です。

これは皆さんが、会計と聞いて一般的に思い浮かぶ損益計算書・貸借対照表などから成る会計です。

(C)管理会計・・・管理会計とは、イメージ的には内部に対する会計で、経営者・経営内部の管理者の内部利害関係者に対する会計情報の提供を目的とした会計です。

これは例えば、給与体系の出来高支払いを目的とする"社員別の業績評価"、設備投資計画の意思決定を目的とする"各設備の稼動実績"など、通常の会計(財務会計)ではなく社内の管理・意思決定を目的とした会社個々で必要に応じ作成されるものです。

(B)は、"(D)制度会計"・"(E)非制度会計"に区分されますが、今回はあまり重要でないので簡単に説明しますと読んで字の如く、(D)は法律・基準などで定められた会計で、一方(E)は定められていない会計程度です。

(D)は、"(F)証取法会計"・"(G)商法会計"・"(H)税務会計"に区分されます。

(F)証取法会計・・・これは証券取引法(以下 証取法)に従って作成される損益計算書・貸借対照表・キャッシュフロー計算書等で、株式公開している企業や1億円以上の株式・社債の売出を行う企業等が規制の対象になります。

(例:有価証券報告書)

(G)商法会計・・・これは商法に従って作成される損益計算書・貸借対照表・営業報告書等で、すべての企業が規制の対象となります。

(例:株主召集通知)

(H)税務会計・・・これは一番皆さんに馴染み深いと思われますが、法人税法・消費税法などの税務申告のための会計であり、すべての企業が規制の対象となります。

(例:法人税申告書)

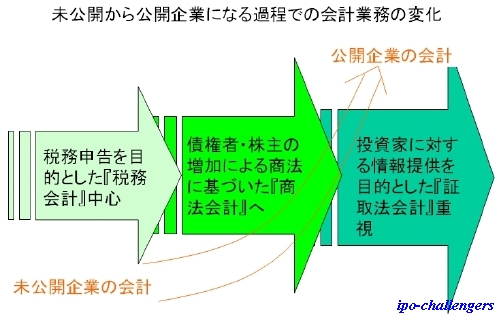

会計は上記のように分類されますが株式公開をこれから目指す為に一番理解が必要とされるのは最後の"(F)証取法会計"・"(G)商法会計"・"(H)税務会計"区分です。

未公開企業の現状では(H)税務会計(税務申告書)を作成しているのみで、しかもその申告書は税理士事務に作成を依頼し、(G)商法会計についてもすべての企業が規制の対象になりますが、株主が身内のみであるため営業報告書などは作成せず、召集通知も出していない企業がほとんどで自社内部での作成能力はありません。

しかし、公開となればこのような状況では済まされません。上記の全てを自社内部で作成できる体制にし、そのスピードアップも要求されます。例えば税務申告は決算末から2ヶ月以内が申告期限なので、2ヶ月後ぎりぎりに税理士が作成してきた書類に署名押印し申告して来たかもしれませんが、公開ともなれば遅くても決算後25~30日位で税額は算出しなければなりません。↑[未公開・公開企業の比較] また、作成は税理士・会計士に依頼すればと言われるかもしれませんが、それでは内部において自社の会計状況を把握している者が居ない状況となり公開後、株主総会での質問・日々の株主等からの電話問合せ等に対応できません。(その度に『ちょっと会計士に電話で聞いてみます』では許されません。)

このように会計制度の整備は、現状(外部任せの会計)からの大きな脱却をしなければなりません。

公開準備作業では、会計制度の整備が一番大変だと言われ、しかも公開後は更に大変になります。この改正制度の整備は一朝一夕には行えませんし、中途半端では済ませては後々重く圧し掛かって来ますので、公開準備期間に2~3年かけて公開企業として絶えうる体制を調えなければなりません。

|